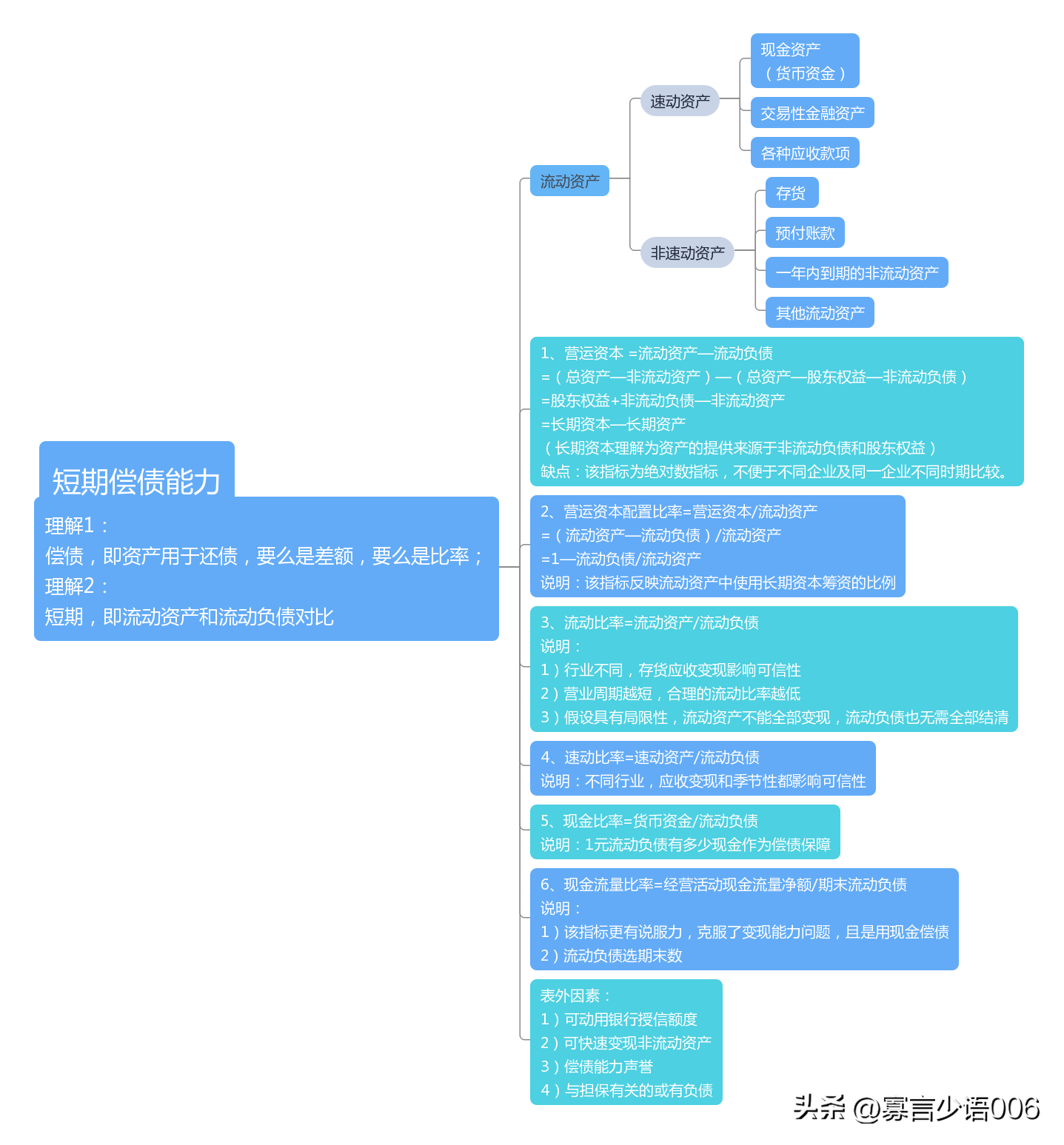

一、短期偿债能力

理解1:

偿债,即资产用于还债,要么是差额,要么是比率;

理解2:

短期,即流动资产和流动负债对比

二、流动资产包括哪些内容

(一)速动资产

1)现金资产(货币资金)

2)交易性金融资产

3)各种应收款项

(二)非速动资产

1)存货

2)预付账款

3)一年内到期的非流动资产

4)其他流动资产

三、短期偿债能力指标

(一)营运资本 =流动资产—流动负债

=(总资产—非流动资产)—(总资产—股东权益—非流动负债)

=股东权益+非流动负债—非流动资产

=长期资本—长期资产

(长期资本理解为资产的提供来源于非流动负债和股东权益)

说明:该指标为绝对数指标,不便于不同企业及同一企业不同时期比较。

(二)营运资本配置比率=营运资本/流动资产

=(流动资产—流动负债)/流动资产

=1—流动负债/流动资产

说明:该指标反映流动资产中使用长期资本筹资的比例

(三)流动比率=流动资产/流动负债

说明:

1)行业不同,存货应收变现影响可信性

2)营业周期越短,合理的流动比率越低

3)假设具有局限性,流动资产不能全部变现,流动负债也无需全部结清

(四)速动比率=速动资产/流动负债

说明:不同行业,应收变现和季节性都影响可信性

(五)现金比率=货币资金/流动负债

说明:1元流动负债有多少现金作为偿债保障

(六)现金流量比率=经营活动现金流量净额/期末流动负债

说明:

1)该指标更有说服力,克服了变现能力问题,且是用现金偿债

2)流动负债选期末数

四、表外影响因素

1)可动用银行授信额度

2)可快速变现非流动资产

3)偿债能力声誉

4)与担保有关的或有负债