债券是依照法定程序发行,约定在一定期限内还本付息的有价证券。根据发行主体可以分为政府债券、金融债券及公司债券。

一、增值税

根据《营业税改征增值税试点过渡政策》的规定(财税〔2016〕36号附件3)规定,国债、地方政府债利息收入免征增值税。企业债券的利息收入,包括铁路债券,应征收增值税。

二、企业所得税

债券利息收入属于利息收入,按照约定应付利息的日期确认收入。企业持有部分类型的债券取得利息收入,可以享受到国家企业所得税优惠政策。

注:政策依据:《中华人民共和国企业所得税法》、国家税务总局公告2011年第36号、财税〔2013〕5号、《关于铁路债券利息收入所得税政策的公告》(财政部 税务总局公告2023年第64号)

(一)国债转让收益(损失)

企业转让国债,应在国债转让收入确认时确认利息收入的实现。

企业到期前转让国债、或者从非发行者投资购买的国债,其持有期间尚未兑付的国债利息收入,按以下公式计算确定:

国债利息收入=国债金额×(适用年利率÷365)×持有天数

上述公式中的“国债金额”,按国债发行面值或发行价格确定;“适用年利率”按国债票面年利率或折合年收益率确定;如企业不同时间多次购买同一品种国债的,“持有天数”可按平均持有天数计算确定。

企业转让或到期兑付国债取得的价款,减除其购买国债成本,并扣除其持有期间的国债利息收入以及交易过程中相关税费后的余额,为企业转让国债收益(损失)。

根据企业所得税法实施条例第十六条规定,企业转让国债,应作为转让财产,其取得的收益(损失)应作为企业应纳税所得额计算纳税。

案例:甲居民企业购入政府发行的年利息率为5%的三年期国债4000万元,持有180天时以4150万元的价格转让,计算该企业转让国债收益的企业所得税应纳税所得额。

国债利息收入=国债金额×(适用年利率/365)×持有天数=4000×5%×180/365=98.63万。该企业转让国债的应纳税所得额=转让收入-转让成本-国债利息收入4150-4000-98.03=51.97万元。

(二)企业所得税汇算清缴年度申报表填写

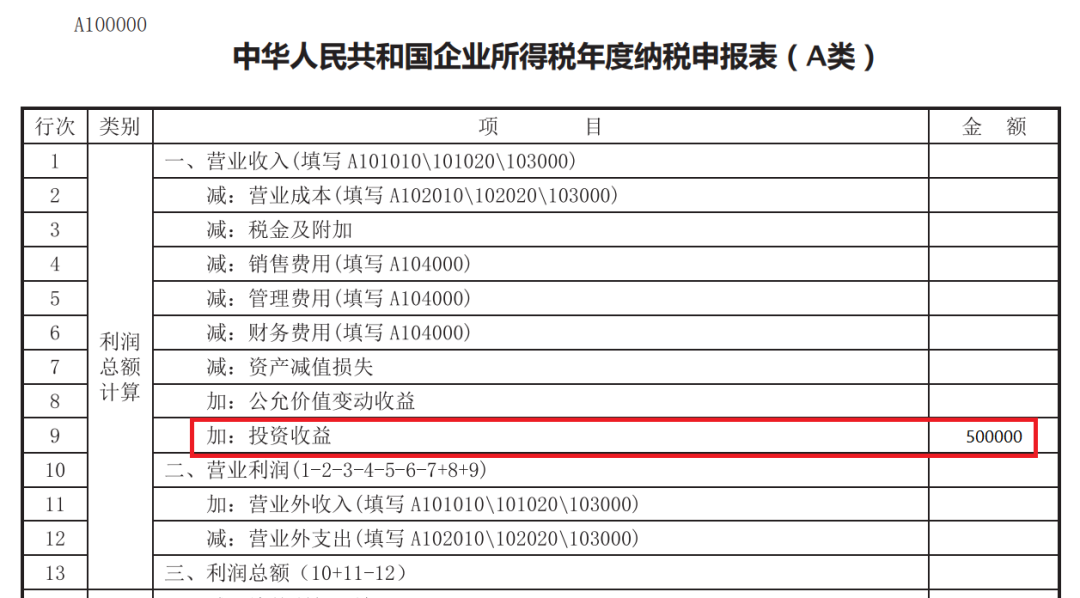

案例:某境内公司从一级市场分别购买了一批国债、地方政府债券和铁路债券,2023年度取得国债利息收入20万元,地方政府债券利息收入20万元,铁路债券利息收入10万元,且该企业没有其他投资收益。

第一步:在《中华人民共和国企业所得税年度纳税申报表(A 类)》 (A100000)第9行“投资收益”中填写500000元。

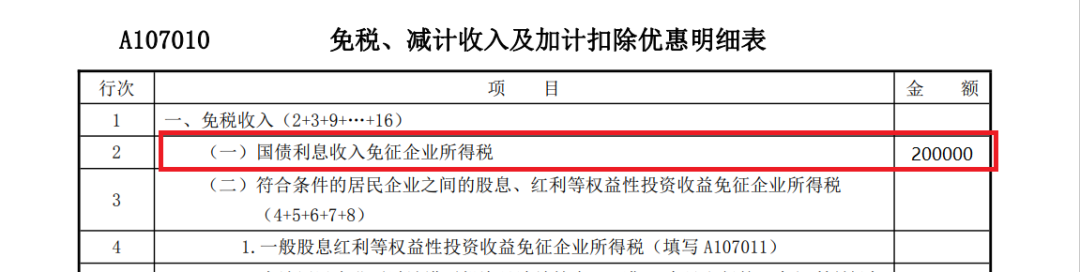

第二步:在《免税、减计收入及加计扣除优惠明细表》(A107010)第2行“(一)国债利息收入免征企业所得税”中填写200000元。

在第12行“(六)取得的地方政府债券利息收入免征企业所得税”中填写200000元。

在第23行“(三)取得铁路债券利息收入减半征收企业所得税”中填写50000元。注意:这里要将取得的铁路债券利息收入总额乘以50%

注:第三步,将第31行数据填入A100000第17行减:免税、减计收入及加计扣除。

(三)永续债利息收入企业所得税优惠政策

企业发行的永续债,可以适用股息、红利企业所得税政策。即:发行方和投资方均为居民企业的,永续债利息收入可以适用企业所得税法规定的居民企业之间的股息、红利等权益性投资收益免征企业所得税规定;同时发行方支付的永续债利息支出不得在企业所得税税前扣除。

企业发行符合规定条件的永续债,也可以按照债券利息适用企业所得税政策。发行方支付的永续债利息支出准予在其企业所得税税前扣除;投资方取得的永续债利息收入应当依法纳税。

符合规定条件的永续债,是指符合下列条件中5条(含)以上的永续债:(一)被投资企业对该项投资具有还本义务;(二)有明确约定的利率和付息频率;(三)有一定的投资期限;(四)投资方对被投资企业净资产不拥有所有权;(五)投资方不参与被投资企业日常生产经营活动;(六)被投资企业可以赎回,或满足特定条件后可以赎回;(七)被投资企业将该项投资计入负债;(八)该项投资不承担被投资企业股东同等的经营风险;(九)该项投资的清偿顺序位于被投资企业股东持有的股份之前。

注:政策依据:财政部 税务总局公告2019年第64号

取得永续债利息收入,汇算清缴申报:

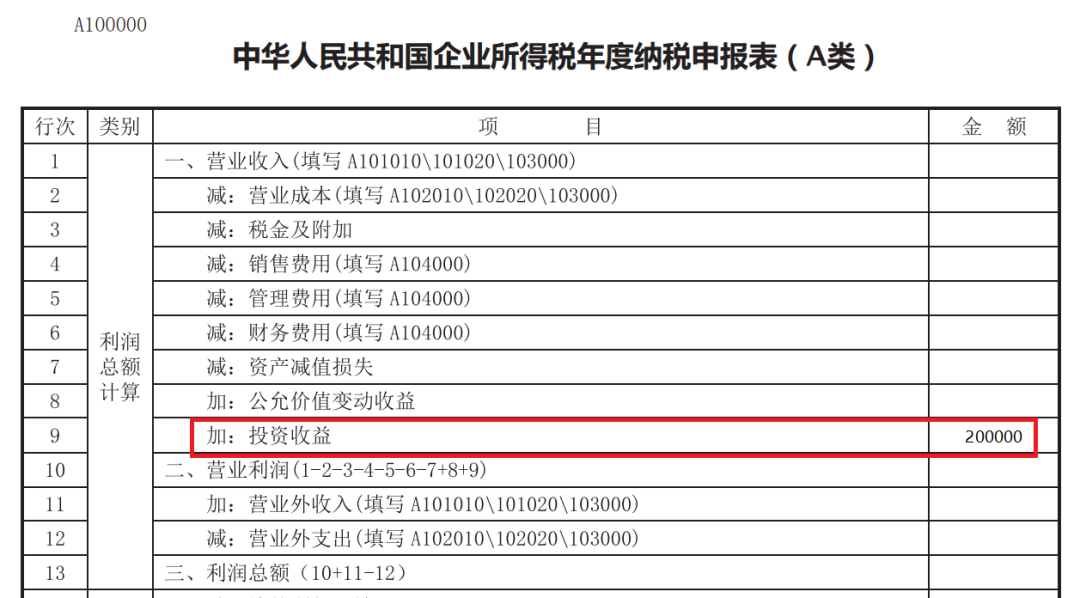

案例:某居民企业2023年度取得永续债利息收入20万元,发行方和投资方均为居民企业,且该企业没有其他投资收益。

(1)若选择按照债券利息适用企业所得税政策,则在《中华人民共和国企业所得税年度纳税申报表(A 类)》 (A100000)第9行“投资收益”中填写200000元。

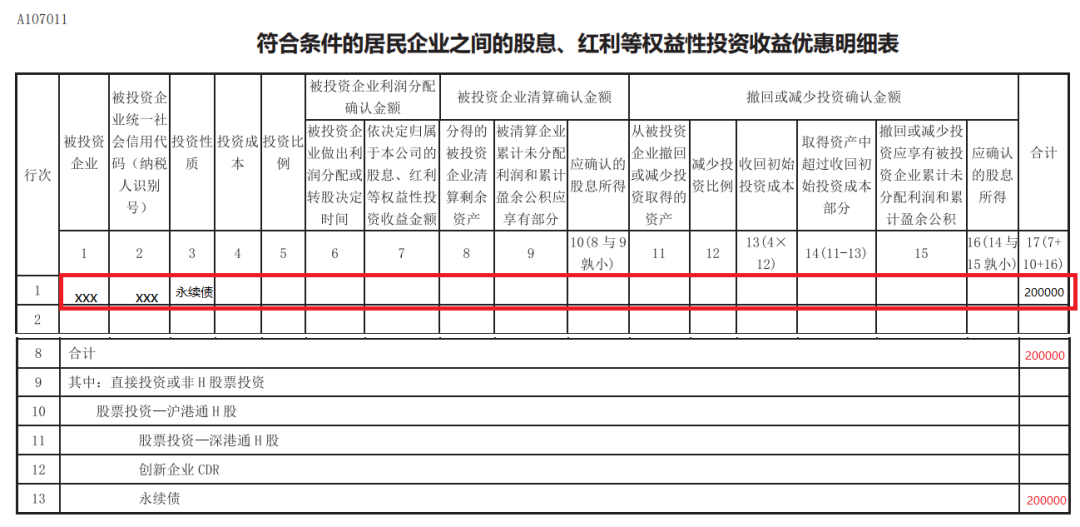

(2)若选择适用股息、红利企业所得税政策,还需在《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表 》(A107011)中增加行次,填入相关信息。

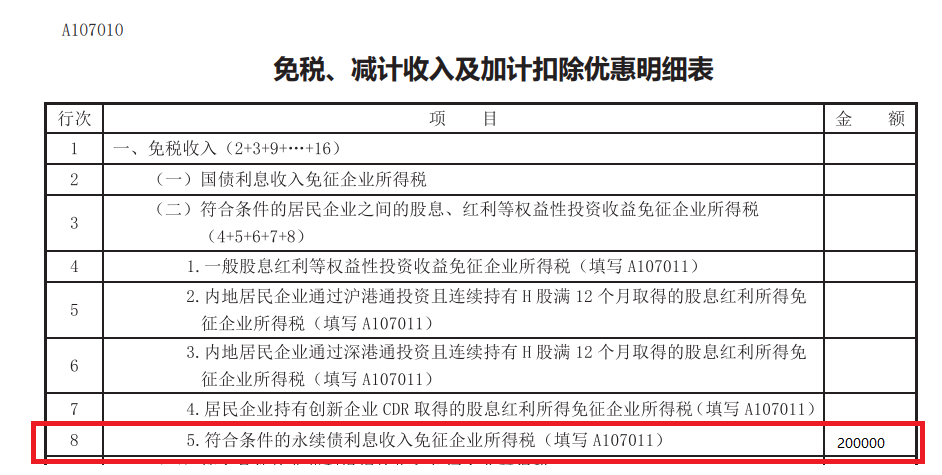

点击“确定”后,《免税、减计收入及加计扣除优惠明细表》(A107010)第8行“符合条件的永续债利息收入免征企业所得税”中自动填入200000元。

三、会计处理

根据财政部关于印发《增值税会计处理规定》的通知(财会〔2016〕22号)规定,对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相关科目。

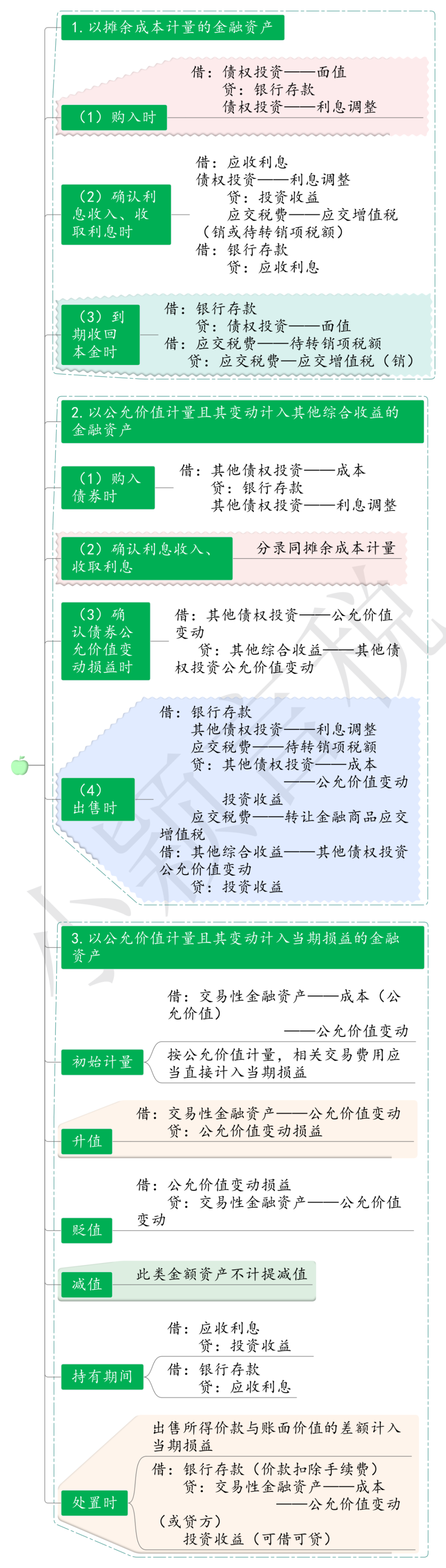

计算国债利息收入时:

借:应收利息

贷:投资收益

应交税费——应交增值税(销项税额)

国债利息收入免税:

借:应交税费——应交增值税(减免税款)

贷:营业外收入\其它收益

实际收到利息时:

借:银行存款

贷:应收利息

来